Marktkommentar März 2026

„Ausverkauf“ im Technologiesektor stützt zyklische Marktsegmente

- Trotz sinkender Marktkapitalisierung im Tech-Bereich bleiben Indizes stabil

- Energie- und Schwellenländeraktien profitieren

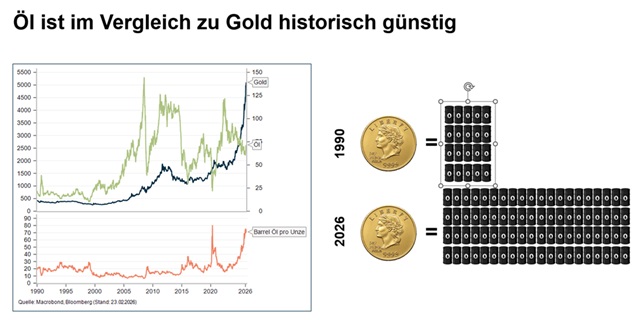

- Historisch hohe Gold/Öl-Ratio deutet auf Unterbewertung von Öl hin

Die scheinbare Ruhe an den Börsen ist trügerisch. Zwar verzeichnete der globale Aktienmarkt im Februar einen leichten Anstieg. Doch der US-Aktienmarkt wurde im Vergleich zu Europa und den Schwellenländern erneut relativ zurückgestuft. Gleichzeitig setzte sich die Rotation weg von hochbewerteten Technologiewerten hin zu zyklischen Value-Titeln sowie defensiven Sektoren wie Gesundheit und Basiskonsum fort.

KI: Produktivität oder Disruption?

Das zu Monatsbeginn veröffentlichte KI-Update von Anthropic führte insbesondere in den Bereichen Software, Cybersecurity und IT-Dienstleistungen zu spürbaren Kursrückgängen. Marktseitig wird zunehmend spekuliert, dass KI grundlegende Aufgaben übernimmt, die bislang von klassischen Softwareanbietern, IT-Dienstleistern und Sicherheitsfirmen erbracht wurden. Auch wenn es innerhalb dieser Branchen potenzielle Profiteure von Produktivitätsgewinnen gibt, dominiert derzeit das Disruptionsnarrativ. Vor diesem Hintergrund raten wir von vorschnellen Zukäufen ab.

Die Nervosität der Investoren zeigt sich exemplarisch am Kursverlauf von Microsoft: Seit Jahresbeginn ist die Marktkapitalisierung um rund USD 1’200 Mrd. gesunken – eine Größenordnung, die der Kapitalisierung des gesamten italienischen oder spanischen Aktienmarktes entspricht. Vergleichbare Befürchtungen sehen wir in Teilbereichen des Finanzsektors sowie bei Legal Services und Consulting. Weniger betroffen beziehungsweise strukturell begünstigt erscheinen hingegen Energie und Rohstoffe, Industrie sowie Pharma inklusive Biotechnologie.

Die gute Nachricht: Der Ausverkauf im Technologiesektor hat bislang nicht zu breiten Indexrückgängen geführt. Vielmehr wurden die freigesetzten Mittel in zyklischere Marktsegmente und verstärkt in Schwellenländer umgeschichtet, die zuletzt von verbesserten konjunkturellen Signalen profitierten. Wir gehen davon aus, dass diese Sektorrotation anhalten wird.

Energie: Angebotsseitige Enge trifft auf Nachfrageerholung

Bei Energie bleiben Öl und Uran interessant. Während die konjunkturelle Nachfrage in mehreren Regionen wieder anzieht, zeigt die Angebotsseite kaum Flexibilität. Das spricht für ein weiterhin volatiles, aber tendenziell festes Preisumfeld. Die US-Schieferölproduktion nähert sich ihrem Höhepunkt, neue Großfunde bleiben selten, und der globale Energiehunger nimmt zu. Uran profitiert von einer Renaissance der Kernenergie, getrieben von neuen Reaktoren, Autarkiebestrebungen und knappen physischen Märkten. Selbst Prognosen der Internationalen Energie-Agentur (IEA), die historisch beim Angebot eher zu optimistisch ist, zeigen, dass die strukturelle Enge vieler Märkte unterschätzt wird.

US-Politik weiterhin als Unsicherheitsfaktor, US-Dollar weiter unter Druck

Die Nominierung von Kevin Warsh als Nachfolger von Jerome Powell an der Spitze der Fed kann als Signal für die institutionelle Kontinuität und Unabhängigkeit der US-Notenbank gewertet werden. Warsh gilt als ausgewiesener geldpolitischer Experte und war bereits unter Ben Bernanke in der Fed tätig. Wir erwarten, dass er den eingeschlagenen Zinssenkungspfad fortführen wird. Gemäß seinen bisherigen Aussagen hält er diesen für gerechtfertigt, da KI-bedingte Produktivitätsgewinne tendenziell deflationär wirken.

Warsh hat sich in der Vergangenheit auch für eine deutliche Reduktion der FED-Bilanz ausgesprochen. Diese dürfte jedoch nur in enger Abstimmung mit dem Treasury unter US-Finanzminister Scott Bessent möglich sein. Angesichts des aktuellen politischen Umfelds erscheint eine solche Koordination anspruchsvoll. Entsprechend gehen wir davon aus, dass der US-Dollar weiter unter Druck bleibt, insbesondere gegenüber Hartwährungen wie dem CHF sowie rohstoffnahen Währungen wie dem kanadischen oder australischen Dollar.

Das Urteil des US Supreme Court, wonach die auf Basis von Notstandsrecht verhängten Zölle der Trump-Administration als illegal eingestuft wurden, hat erneut Unsicherheit im internationalen Handel ausgelöst. Es unterstreicht aber auch, dass die Gewaltenteilung in den USA noch funktioniert. Die umgehend angekündigten temporären Zölle von 15 Prozent, die für 150 Tage gelten und anschliessend der Zustimmung des Kongresses bedürfen, erhöhen aber kurzfristig die handelspolitische Unsicherheit.

Mittelfristig erwarten wir jedoch, dass das effektive Zollniveau unter den aktuell diskutierten Sätzen liegen wird. Dies wäre grundsätzlich positiv für das globale Wachstum, wovon insbesondere China, Indien und Brasilien profitieren dürften. Gleichzeitig sehen wir aber auch Risiken steigender US-Langfristzinsen sowie anhaltenden Druck auf den USD.

Geopolitische Spannungen zwischen USA und Iran steigen – Energieaktien profitieren

Die Spannungen zwischen den USA und dem Iran haben deutlich zugenommen, eine weitere militärische Eskalation kann nicht ausgeschlossen werden. Wir erwarten zwar keine nachhaltige Beeinträchtigung der Weltkonjunktur, wohl aber erhöhte kurzfristige Volatilität.

Vor diesem Hintergrund erscheint der Zeitpunkt günstig, neben Gold und Industriemetallen auch Engagements in Energieaktien aufzubauen. Diese sind strategisch attraktiv positioniert. Der strukturelle Rohstoff-Supercycle – geprägt von Angebotsengpässen nach Jahren der Unterinvestition sowie einer robusten globalen Nachfrage infolge von Reindustrialisierung und Elektrifizierung – schafft einen soliden fundamentalen Boden auch für Energiepreise.

Wertverhältnis Gold zu Öl auffällig

Der Ölpreis ist im relativen Vergleich zu Gold deutlich zurückgeblieben. Diese historisch hohe Gold/Öl-Ratio deutet auf eine relative Unterbewertung von Öl hin. Während Gold als struktureller Hedge gegen US-Dollar-Debasement und hohe Staatsverschuldung gefragt bleibt, reflektiert der Ölpreis eher zyklische Risiken als die tatsächliche Angebotsknappheit.

Nach den starken Kursanstiegen bei Gold erscheint deshalb ein diszipliniertes Rebalancing sinnvoll. Teilgewinne können in übrige Rohstoffaktien, insbesondere in Energieaktien, umgeschichtet werden. Diese bieten attraktive Bewertungen, robuste freie Cashflows und Dividendenrenditen sowie einen zusätzlichen geopolitischen Hedge: Steigende Risikoaufschläge im Ölmarkt im Falle einer Eskalation mit Iran würden sich unmittelbar positiv auf Energieunternehmen auswirken.

Torsten Steinbrinker ist CEO, Adrian Roestel Leiter Portfoliomanagement der Reichmuth Integrale Vermögensverwaltung AG.

Dr. Matthias Ramser ist Chief Investment Officer (CIO) von Reichmuth & Co Privatbankiers.

München/Düsseldorf/Zürich, 26. Februar 2026

Disclaimer:

Bei dem vorliegenden Dokument handelt es sich um eine Marketing-Kommunikation der Reichmuth & Co, Maximilianstraße 52, 80538 München, die reinen Informationszwecken dient und nicht den Anspruch auf vollständige Darstellung erhebt. Sie stellt weder ein Angebot noch eine Empfehlung oder Aufforderung zum Kauf oder Verkauf von Finanzprodukten dar und ersetzt nicht die Beratung und Risikoaufklärung durch Ihren persönlichen Berater. Individuelle Steuer- und/oder Rechtsfragen bitten wir Sie, bei Bedarf mit einem Angehörigen der steuer- und/oder rechtsberatenden Berufe zu besprechen. Obwohl diese Unterlagen mit großer Sorgfalt erstellt wurden, kann Reichmuth & Co keine Haftung für die Richtigkeit, Vollständigkeit oder Zweckmäßigkeit des Inhalts übernehmen. Die Haftung wegen Vorsatz und grober Fahrlässigkeit bleibt unberührt.

Über Reichmuth & Co Privatbankiers:

Die Reichmuth & Co Integrale Vermögensverwaltung AG ist eine deutsche Schwestergesellschaft der Reichmuth & Co Privatbankiers, einer Schweizer Privatbank mit unbeschränkter Haftung der Gesellschafter. Prägend für die Haltung der Reichmuth & Co Gruppe ist ein kritischer, unternehmerischer Ansatz und eine langfristige, realwertorientierte und globale Perspektive. Mit insgesamt zwölf Mitarbeitenden an den Standorten München und Düsseldorf bietet die Reichmuth & Co Integrale Vermögensverwaltung AG vermögenden Privatkunden und institutionellen Investoren in Deutschland eine ganzheitliche Betreuung in sämtlichen Anlage- und Finanzfragen. Das umfasst die individuelle Vermögensverwaltung, Anlageoptionen in Infrastrukturanlagen sowie Vorsorgelösungen nach Schweizer Prägung.

Pressekontakt:

Dr. Hubert Becker

USC

+49 160 5801877

hb@us-communications.com