Die grosse Sektorrotation?

Zyklische Aktien mit Aufholpotential

Die Märkte werden im Herbst einem Realitätscheck unterzogen. Nach dem Einbruch im März sind die Börsen stark gestiegen und die Gewinnerwartungen für 2021 hoch. Auch wenn die expansive Geld- und Fiskalpolitik die Haupttreiber für steigende Aktienkurse bleiben, wird für den kurzfristigen Verlauf viel davon abhängen, ob ein wirkungsvoller Impfstoff bereits im Herbst die Zulassung schafft. Dies würde die Zuversicht für den konjunkturellen Aufschwung stärken und eine Sektorrotation von Covid-19- Gewinnern hin zu Zyklikern begünstigen.

Patrick Erne

Hoffen auf eine Impfung

Auch wenn wir noch mitten in der Brandbekämpfung der Covid-19-Krise stecken, liegt der Tiefpunkt in der Weltkonjunktur hinter uns. Ein Blick auf Mobilitätsdaten zeigt, dass sich die Aktivitätslevels in Europa und Asien bereits wieder dem Vorkrisenniveau annähern. Europa verzeichnete zwar den stärkeren Wirtschaftseinbruch als die USA, liegt aber in der wirtschaftlichen Erholung voraus. Damit die aktuelle Zuversicht für eine wirtschaftliche Erholung erhalten bleibt, ist eine schnelle Zulassung eines Impfstoffes im Herbst wichtig. Aber selbst mit Impfung wird es einige Jahre dauern, bis wir auf das Vorkrisen-Trendwachstum zurückkehren. Die Zahl der weltweiten Konkurse wird weiter ansteigen und frühestens 2021 einen vorläufigen Höhepunkt erreichen. In einzelnen Branchen wird es zu einer Konsolidierung kommen, der gerade hoch verschuldete Unternehmen zum Opfer fallen könnten. Mehr Arbeitslose und steigende Kreditausfälle sind grundsätzlich deflationär. Allerdings drohen in einigen Industrien Kapazitäten zu verschwinden. Falls in der wirtschaftlichen Erholung die Nachfrage nach diesen Gütern schneller und stärker steigt, könnte dies aufgrund von Kapazitätsengpässen dennoch zu temporären Preisanstiegen führen.

Steigende Budgetdefizite und Zinskurvenkontrolle

Die Fiskalpolitik ist in der Krise zum wichtigsten Werkzeug der Regierungen geworden. Die gigantischen Hilfspakete bringen kurzfristig Stabilität, der längerfristige Ausblick wird aber zusehends unsicherer. Ein Verschuldungsproblem mit noch mehr Schulden zu bekämpfen, verschafft höchstens etwas mehr Zeit. In Europa stehen v.a. die möglichen Folgen aus der Umverteilung von Nord nach Süd im Vordergrund. In der kurzen Frist dürfte der EUR-Raum gestärkt aus diesem Stabilitätspakt hervorgehen und die Renditedifferenzen zwischen Deutschland und Italien in den nächsten Monaten sinken. In den USA bewegen wir uns heute bereits nahe am Helikoptergeld, da der Konsument direkt durch Zahlungen von der Regierung gestützt wird. Die aktuelle Wirtschaftskrise trifft v.a. weniger qualifizierte Arbeitskräfte und die Schere zwischen Vermögenden und Nichtvermögenden ist weiter aufgegangen. Der Druck der Wähler auf die Politik, diese als temporäre Unterstützung gedachten Stimuluspakete in länger andauernde Einkommenshilfen bzw. ein bedingungsloses Grundeinkommen umzuwandeln, wächst.

Die Notenbanken werden sich auf die Kontrolle der Zinskurve konzentrieren. Das kurze Ende der Kurve (bis in den Bereich von 5 Jahren) dürfte sich kaum ändern, das lange Ende mit der konjunkturellen Entwicklung etwas ansteigen. Solange das Vertrauen in die Geldpolitik und staatliche Institutionen hoch bleibt, geht deshalb wenig Gefahr von den Zinsen aus. Im Umkehrschluss heisst das aber auch, dass das Renditepotential auf Qualitätsanleihen weitgehend ausgeschöpft ist.

Zu den Krisenprofiteuren

zählten viele Gesundheits- und

Technologieaktien.

Leiter Research

Gold die attraktivste «Währung»

Die Zinsdifferenzen zwischen dem USD und den übrigen Hauptwährungen haben sich in der Krise zurückgebildet. Mit der konjunkturellen Erholung werden sich die Inflationszahlen in den nächsten 12 Monaten erholen. Die Realverzinsung wird in den meisten Regionen tief im negativen Bereich verharren. In diesem Umfeld erscheinen uns Fremdwährungen wenig attraktiv. Kurzfristig würden wir den EUR aufgrund der etwas besseren kurzfristigen Konjunkturaussichten dem USD vorziehen, aber das Aufwärtspotential bleibt limitiert, da niemand eine starke Währung will. Darum sprechen die fundamentalen Faktoren für weitere Preisanstiege im Gold. Von kurzfristigen Schwankungen im Goldpreis aufgrund der extremen Positionierung sollte man sich nicht nervös machen lassen und die physischen Goldbestände weiterhin im Tresor aufbewahren.

Zyklische Sektoren mit Aufholpotential

An den Aktienmärkten haben sich die Kurse einzelner Sektoren und Aktien während der Covid-19-Krise stark unterschiedlich entwickelt. Zu den Krisenprofiteuren zählten viele Gesundheits- und Technologieaktien. Letztere profitieren aufgrund der hohen Gewichtung in den Indexen von zunehmenden Geldflüssen in passive Anlagevehikel.

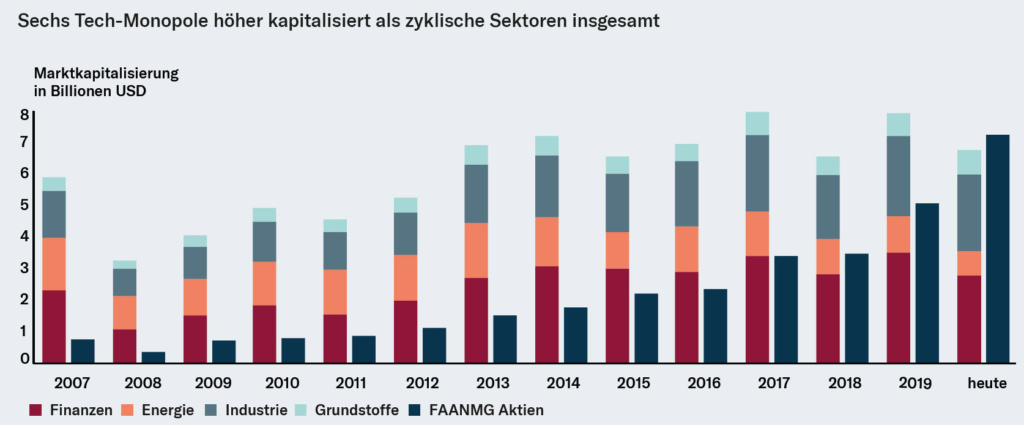

Für die Aktien sprechen weiterhin die Cashflow-starken Geschäftsmodelle, welche auch in der jüngsten Wirtschaftskrise gewachsen sind. Aber die Bewertungen dieser Firmen sind teilweise in schwindelerregende Höhe gestiegen – und im Vergleich zum Gesamtmarkt aus unserer Sicht zu hoch. Die Marktkapitalisierung der sechs grossen Technologieaktien (Facebook, Amazon, Apple, Netflix, Microsoft und Google) ist heute höher als die Gesamtmarktkapitalisierung der zyklischen Sektoren in den USA insgesamt (siehe Chart).

Mit einer Konjunkturerholung, einer Normalisierung der Inflationserwartungen und weiteren Stimulusprogrammen sehen wir für einige zyklische Sektoren in den nächsten Monaten bessere Renditeaussichten. Aufgrund des hohen Gewichts von Technologieaktien in den US-Aktienindizes kann dies zumindest temporär auch zu einer Unterrendite des US-Aktienmarktes gegenüber Europa führen. Falls im Herbst eine Impfung auf den Markt kommt, könnte diese Rotation an Dynamik gewinnen. Deshalb empfehlen wir, die Sektorallokation nicht zu einseitig auf die Krisengewinner auszurichten und selektiv zyklische Substanztitel zuzukaufen.

Schwellenländer profitieren von schwächerem USD

Für Asien sind wir strukturell positiv eingestellt. Mit dem populistisch geführten US-Wahlkampf gerät die Rivalität zwischen den USA und China wieder vermehrt in den Fokus. Aber die Öffnung des chinesischen Finanzmarktes bleibt ein langjähriges Thema, und die Bedeutung im Weltaktienindex wird weiter steigen. Gerade Schwellenländer profitieren von einem schwächeren USD, da viele Firmen und Staaten in USD verschuldet sind und die Schuldenlast sinkt. Rückschläge aufgrund politischer Diskussionen würden wir deshalb nutzen, um die Asien-Allokation langfristig weiter zu erhöhen.

Da aufgrund der tiefen Realzinsen und des schwachen USD wenig für einen starken Rückgang beim Goldpreis spricht, sehen wir für risikofreudige Investoren bei Goldminenaktien weiteres Potential. In Summe positionieren wir uns für das 3. Trimester etwas zyklischer, ohne aber die Aktienquote zu erhöhen, und favorisieren den europäischen Markt.